做代购的网站/公司全网推广

前言

一、微积分部分

若

显然,

对X取期望,以及计算X的2阶原点矩

令

同理,二阶矩为

可以得到

二、几何布朗运动和伊藤引理的运用

由于股票价格变动服从几何布朗运动,所以

令

因此,

三、求

同上第一部分,令

在第一部分中,可以得到这样一个等式

B-S-M期权定价公式推导

方法1:(一般性)

如果看懂了前言,那剩下部分就能很好的推导出B-S-M期权定价公式了

以不付息欧式看涨期权为例,

方法2:(伊藤引理-构建无风险组合-B-S-M微分方程求解)

第二部分中令

若在一个很小的时间间隔

可以构建一个一单位衍生证券空头和

由于不存在波动项,本质是一个无风险组合,

求解微分方程得到

方法3:(蒙特卡洛模拟)

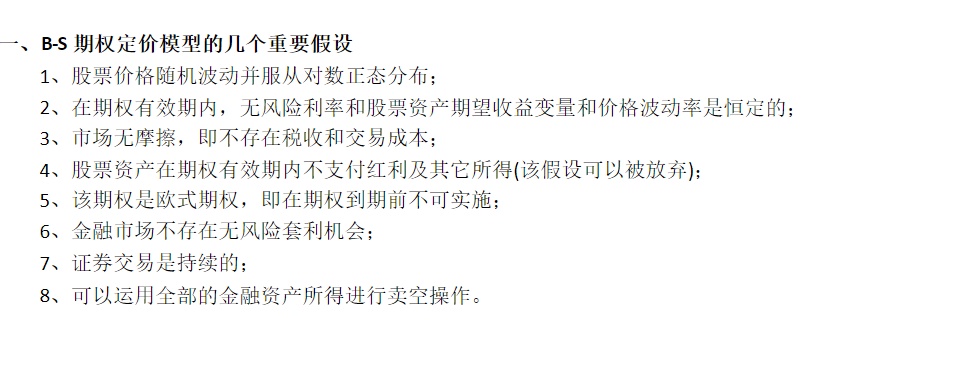

B-S-M期权定价的缺陷

BS模型的假设在现实中有些是无法成立的

参考

- ^若顺次进入第三步是按照随机变量函数的期望思路,若直接跳到第四步是按照对数正态分布直接暴力积分的思路

- ^本质是泰勒展开到二阶,再忽略高阶项,再细致点可以参考 https://wenku.baidu.com/view/ccf90200854769eae009581b6bd97f192279bf66.html